炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

林荣雄策略会客厅

中枢论断:步入三季度以来,咱们反复强调“反银行-微盘杠铃逾额”与“Q3赢输手是创业板指+基于产业逻辑的科技科创”正在赢得考据,大盘指数朝上空间信得过掀开需要商场从流动性牛-基本面牛-新旧动能回荡牛实现“三头牛”的已矣革新,这是一个畴昔一年平缓考据的经由。

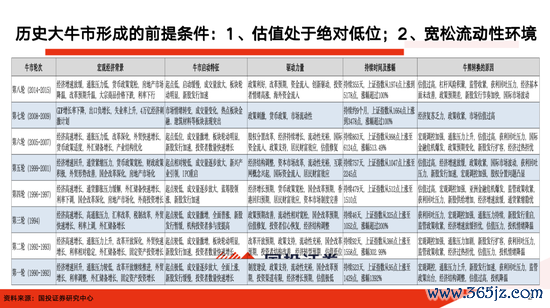

追思A股历史上经典的大牛市行情,大牛市每每具备两个前纲目求:估值处于历史低位与流动性宽松,大约不错分为四个经典类型:

1、基于流动性的“牛”(2014年-2015年),中枢是不雅察增量资金开始与增量资金的投资偏好,一般由加杠杆流入主导的增量资金风险偏好高;一般由股债财富竖立再平衡主导的增量资金更为眷注估值和基本面的匹配性。

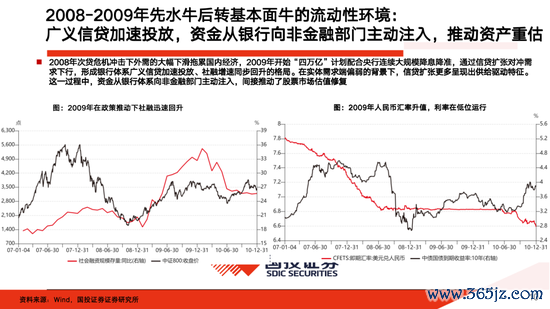

2、危急后经济设立驱动的基本面牛(2008年-2009年),中枢是不雅察战略宽松的力度与后续收紧的节律;

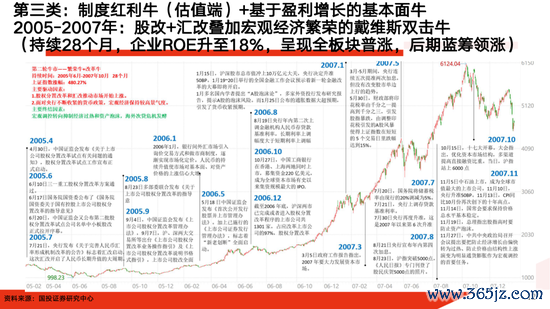

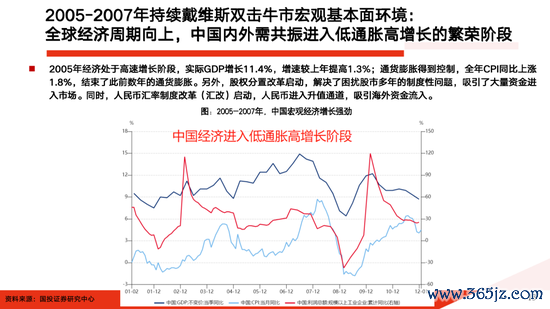

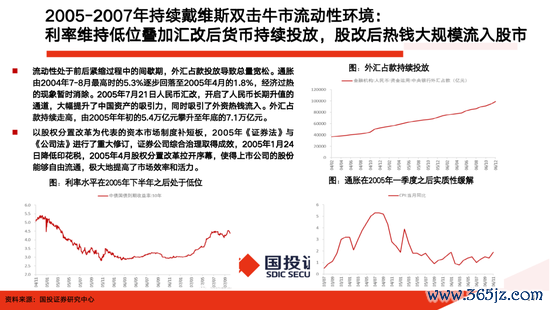

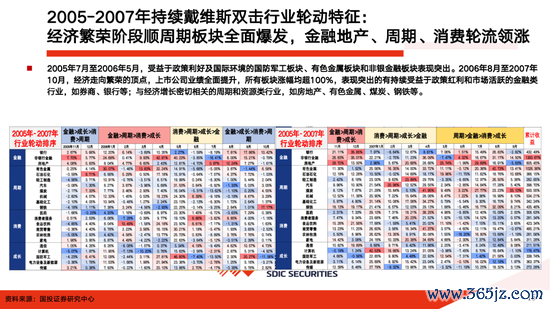

3、轨制红利与盈利增长共振的“戴维斯双击”牛(2005年-2007年),中枢是不雅察财富重估表面背后资金在虚实之间的流向。

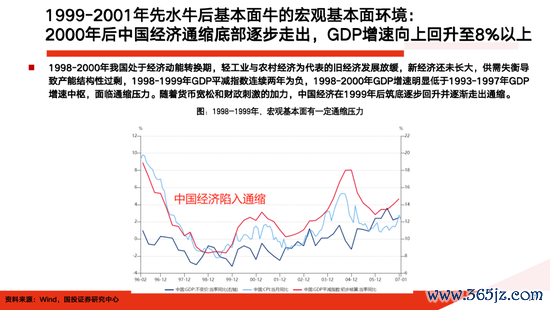

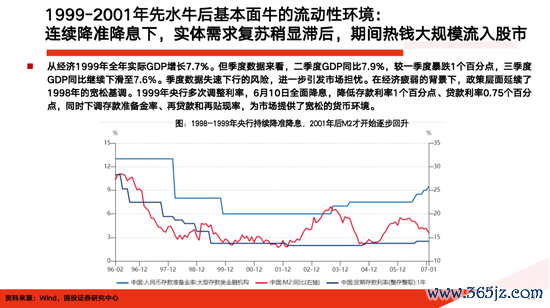

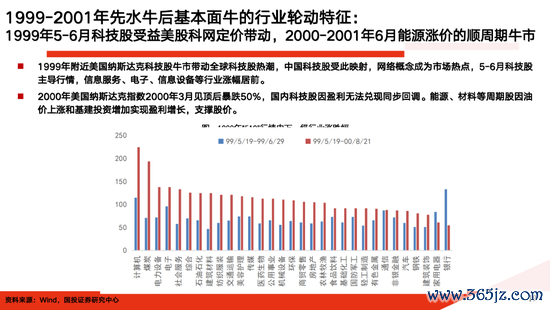

4、先流动性中间履历鬈曲后基本面的搀和型牛市(1999年-2001年),中枢是不雅察流动性牛到基本面的节律,若两者盈利底无法在畴昔半年说明,那么每每半途大盘指数会履历鬈曲。

不同类型大牛市的宏不雅环境、流动性特征、行业轮动方法互异,但均体现资金、战略、基本面的互动演变。具体而言:

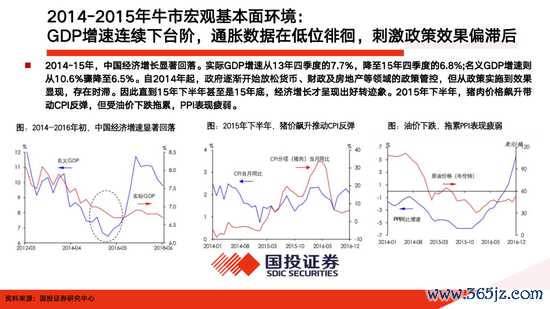

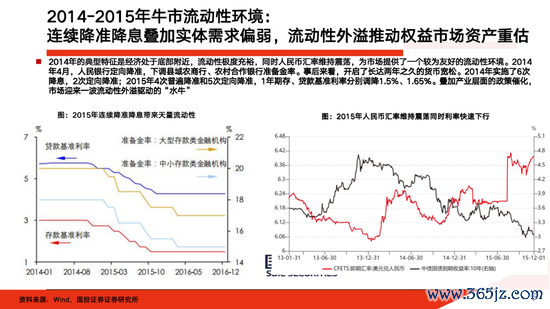

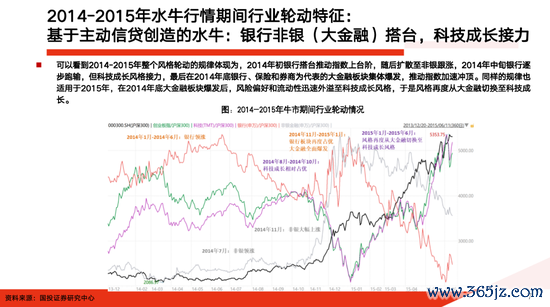

1、2014-2015年的牛由转换预期与驱动,枯竭盈利撑抓,行业轮动呈“大金融搭台、科技成长致力于”,是纯正基于流动性的牛市

2、2008-2009年的周期牛受“四万亿”财政刺激和货币宽松带动,周期品与蓦然、新兴产业轮流领涨;

3、2005-2007年牛市则在股改、汇改及宏不雅蕃昌配景下全板块普涨,后期蓝筹领涨,是曩昔A股最健康最抓续的大牛市;

4、1999-2001年则履历了科网泡沫驱动的短期冲高,随后转向能源等顺周期板块。

此外,A股的“小牛”最具备投资价值的依然是基于产业基本面的结构性牛市,也便是所谓的“产业牛”,举例2019-2020年“蓦然升级牛”+2020-2021年“新能源(车)牛”时刻勾通三年上证综指赢得超越平均10%的高潮幅度。

对应脚下,关于畴昔A股牛市,基于“反杠铃逾额-中间财富回摆”作风大切换,并聚首对商场后续较长一段时刻的不雅察,咱们提倡新不雅点:“三头牛”:

1、短期流动性牛市;

2、中短期基本面牛(年底前运转,仍需不雅察说明);

3、中永恒新旧动能回荡牛(来岁上半年前运转,仍需不雅察说明)

对应中间财富里面轮动规律解任:1、科技白马(创业板指+基于产业逻辑的科技科创)——2、以出海为中枢的大盘成长+各人订价资源品——3、国内以旧经济为代表顺周期品种领涨。具体而言:

1、短期流动性牛市:外部弱好意思元抓续回流非好意思财富+里面股债财富竖立再平衡两者共同鼓舞股市流动性宽松,不错看到现时公募、保障、外资、散户、量化等增量资金如故有共振流入风景。

区别于2014年-2015年牛市增量来自于场外配资加杠杆,此次增量资金更多来自于对中期悲不雅预期改善之后由债转股的再平衡,此类资金依然对估值与基本面的匹配性有较高要求,这陆续了现时纯正基于流动性牛市的大盘朝上空间。

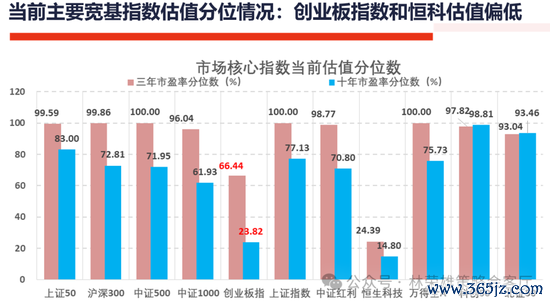

结构上,基于主动信贷创造论,流动性将平缓从都备低估值向相对低估值延迟,呈现银行先涨,非银跟涨,再到科技与低估值大盘成长高潮的历史规定。其中,具备产业逻辑的科技科创,创业板指则获利于估值在历史30%分位以下且事迹增长在宽基指数中占据上风,或将成为最为收益的处所。

2、中短期基本面牛:固然国内通过反内卷使得通胀具备一定撑抓,对应8月PPI或出现企稳回升,但咱们依然倾向于以为基本面牛中枢推能源在于外部,也便是在年底前或有的“中好意思欧共振论”,对应结构上以出海为中枢的大盘成长+各人订价资源品将占优。

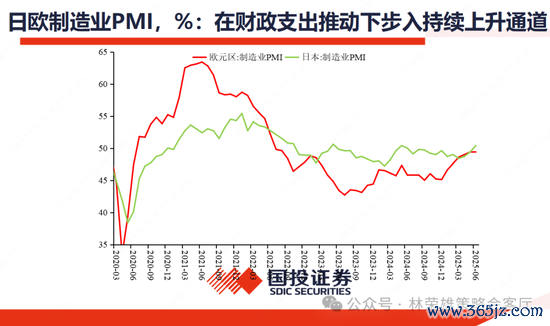

现在看,7月出口数据较强解说欧洲商场相对景气。关于好意思国经济,短期通胀预期昂首或使其堕入“滞胀”困恼,使得好意思股或存在波动风险。但鉴于通胀抬升并非基于蓦然过热,关税一次性冲击不会变成抓续性通胀;同期好意思国休闲率在4.2%处于低位,脚下AI鸿沟顽强开支与好意思国蓦然较强韧性使得好意思股盈利依然顽强,二季度标普500指数盈利增速为11.8%,后续好意思联储9月或降息+大漂亮法案鼓舞好意思财政支拨膨大。

淌若年内咱们能看到各人关税问题顶风招展,同期梗概看到各人财政膨大鼓舞PMI膨大(现在日本和欧洲PMI已在膨大),在中好意思欧生意库存水平均不高的前提下,这种政事博弈力量的支吾与经济周期力量的回摆,都会促成类比2020“中好意思欧共振论”,那么大盘将从流动性牛市步入基本面牛市。

3、中永恒新旧动能回荡牛:对应大盘大回转订价,结构从“新胜于旧”走向“旧的绝唱”,国内以旧经济为代表的顺周期品种领涨。

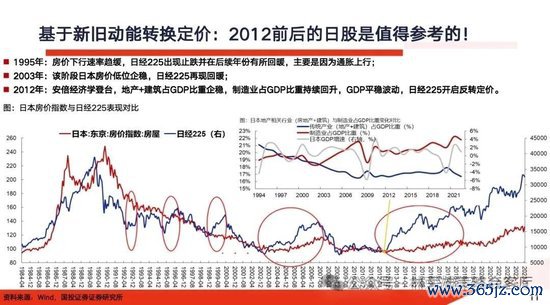

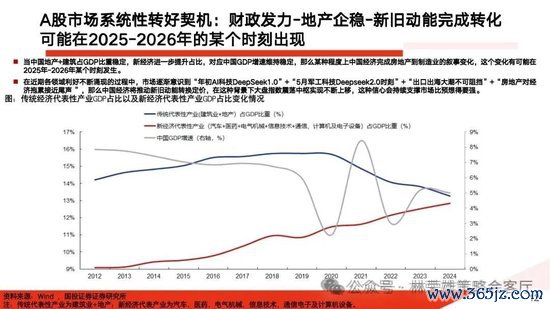

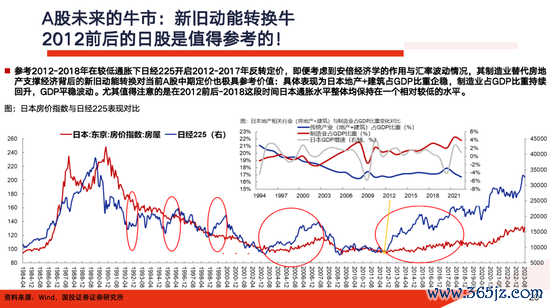

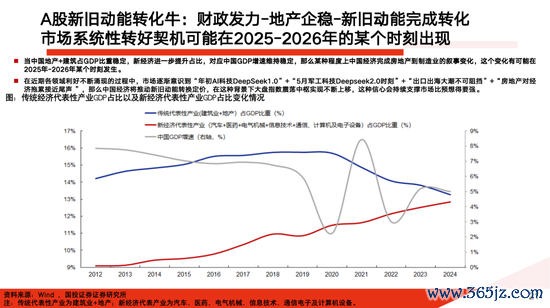

中国现时在提振蓦然、财政托底、货币消弱与结构转型四线发力,面对地产去杠杆与中枢城市房价企稳拐点,十五五探讨中科技翻新和高端制造业或将成为战略荧惑处所,相等是在AI、翻新药、军工、新蓦然和出海方朝上形成“新叙事”。因此,当中国地产+建筑占GDP比重踏实,新经济进一步擢升占比,对应中国GDP增速保管踏实,对应访佛于2012年前后日本“旧力落潮、新势崛起”的关节窗口期,实现制造业替代房地产成为中国经济撑抓的中枢,由财政发力-地产企稳-新旧动能完成回荡所带来的系统性普涨订价可能在2026年某个时刻出现。

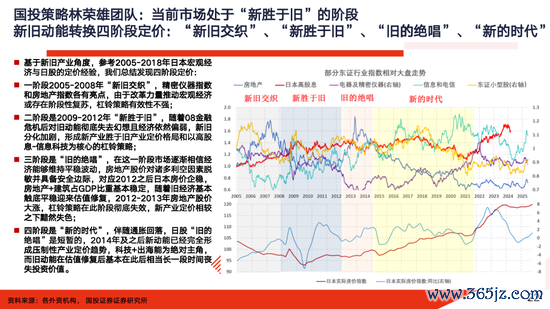

进一步凭据日股新旧动能退换四阶段订价,差异对应是“新故人汇”、“新胜于旧”、“旧的绝唱”、“新的期间”,脚下A股正处于新旧动能退换“新胜于旧”阶段,但要时刻属意向“旧的绝唱”过渡,在这个阶段杠铃和新经济的逾额将消散,拔帜易帜的所以旧经济为代表的顺周期品种将领涨。

总结而言:现时若纯正基于流动性高潮,那么咱们关于后续大盘空间的预测是严慎乐不雅的,大盘指数朝上空间信得过掀开需要商场从流动性牛-基本面牛-新旧动能回荡牛实现“三头牛”的已矣革新,这是一个平缓考据的经由。据此,咱们现时关于结构排序是:1、低估值大盘科技成长类(比如创业板指)》+基于产业逻辑的科技科创类(翻新药、AI与半导体)2、出海+各人订价资源品类(恭候中好意思欧经济共振)》3、国内订价类周期品》4、传统蓦然类大盘成长(后周期)。

风险提醒:战略落地不足预期,经济数据变化超预期

新浪声明:此音信系转载悛改浪和谐媒体,新浪网登载此文出于传递更多信息之见解,并不料味着赞同其不雅点或证实其形势。著作骨子仅供参考,不组成投资建议。投资者据此操作,风险自担。

新浪声明:此音信系转载悛改浪和谐媒体,新浪网登载此文出于传递更多信息之见解,并不料味着赞同其不雅点或证实其形势。著作骨子仅供参考,不组成投资建议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:凌辰